尽管地方债务问题是当前的研究热点,但是专门针对县域经济体的债务问题研究仍旧比较缺乏。事实上,县域经济体的地方融资问题也十分突出,融资占比也比较大。本文以100个样本县(市)为对象,研究分析县域经济体的地方政府债务状况。100个样本县(市)有50个属于东部地区,33个属于中部地区,17个属于西部地区。

原文 :《关注县级地方政府债务状况》

作者 | 中国社会科学院财经战略研究院县域经济课题组

图片 |网络

地方政府总体债务率不高

债务率是衡量一个地方政府性债务高低的重要指标,指当年地方政府性债务存量占地方财政收入的比重。不过,由于地方财政收入有不同的统计口径,从而同样的债务额以不同口径的地方财政收入来衡量,其大小也有区别,并具有不同的含义。由于国有资本经营预算比例极小,这里主要考察地方一般预算收入和政府性基金收入。

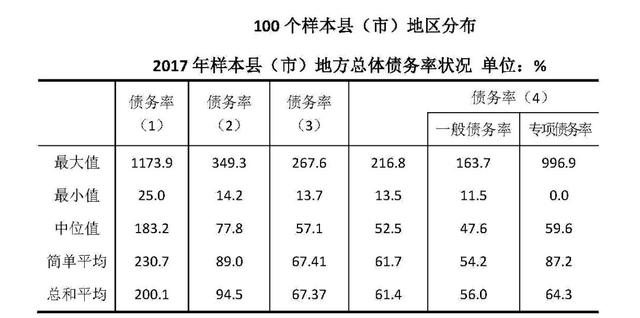

(上表)计算了以不同口径地方财政收入计算的债务率。债务率(1)-(4)依次对应着更大口径的地方财政收入。债务率(1)=地方政府性债务余额/不包含各类转移收入的地方一般预算;债务率(2)=地方政府性债务余额/(包含各类转移收入的地方一般预算总收入-政府性基金调入资金);债务率(3)=地方政府性债务余额/(包含各类转移收入的地方一般预算总收入-政府性基金调入资金+不包含各类转移收入的政府性基金收入);债务率(4)=地方政府性债务余额/(包含各类转移收入的地方一般预算总收入-政府性基金调入资金+包含各类转移收入的政府性基金总收入);其中,债务率(4)是更常被用来衡量债务率高低的指标,是地方政府性债务额占地方综合财政收入的比重。样本县(市)债务率(4)简单平均值为61.7%,总和平均值也为61.4%,二者极为接近。2017年全国地方债务限额占地方综合财政收入的比重在 85.0%左右,而国际通常的标准,以及上级政府对县(市)级政府的债务率要求,安全界限普遍是要低于100.0%。从此可以看出,100样本县(市)总体上的债务率并不算太高。尽管如此,地方政府在举债中仍然存在着不少问题,使用总体债务率也难以有效来衡量。

一是不同口径债务率差异很大,部分县(市)存在动态债务偿还压力。债务率(2)是不包含政府性基金(以及由其调出资金)的地方预算总收入,其简单平均值达到89.0%,总和平均值达到94.5%。该指标之所以是一个重要的债务率衡量指标,是因为政府性基金收入中大部分属于土地使用权出让收入,从长期来看,土地使用权收入势必不能长久。不仅如此,一旦房地产市场不景气,地方预算收入也会因房地产税收的下降而受到冲击。因此,当前样本县(市)公布的债务规模,在正常年份总体并没有太大压力,但是在形势发生变化时,则偿债压力就会凸显出来。

二是不同县(市)的债务率差别很大,部分县(市)正承受着较大的债务压力。2017年末,100样本县(市)中有几个县(市)债务率(4)超过了100%。低于20%的只有5个。这表明,尽管大部分县(市)公布的债务规模当前并无太大风险,但是也有一部分县(市)债务规模相对于自身的综合财政收入实力明显偏大,偿债负担相当重。不过,由于限额以内的债务会被上级财政担保,从而风险较小,只有那些超过债务限额而自身债务率较重的县(市),债务违约风险才较大。尽管如此,一旦上级财政出现危机,这些债务率的县(市)偿债仍将面临困难。

三是债务结构的错配,也可能会使部分县(市)如约偿债发生困难。这里倒不是指时间错配,因为时间错配可以在政策的许可范围内可以通过债务置换等以新换旧的形式来解决。债务结构的错配更主要是指一般债务和专项债务同各自偿债资金来源的不匹配,具体衡量指标就是一般债务率和专项债务率。事实上,样本县(市)中,一般债务率超过 100%的为8个,但是专项债务率超过 100%的达到20个。同时,由于专项债务主要是由政府性基金收入作为偿债资金来源,当占比较重的土地使用权出让收入出现严重下滑,专项债务的偿债能力将受到极大削弱。因此,专项债务将是地方如约偿还债务的主要承压点。

四是隐形债务的存在,将使地方实际债务率大幅攀升,并增大了地方政府债务的不可控风险。100样本县(市)中有少数公布了隐形债务的数目,大多数没有公布。在已公布的县(市)中,大部分隐形债务比重都比较低。但根据各机构的估计,全国地方隐形债务的规模还是很大。所以我们的样本选择可能存在一定的偏差,即那些债务状况相对稳健的县(市)公布了债务规模,其中有些甚至如实公布了隐形债务规模,但更多的县(市)由于债务问题较为严重而选择不予公布或部分公布。但不管怎样,县域经济体的隐形债务问题肯定存在,如果中央要求严格剥离地方财政与各类融资平台的财务担保关系,或者杜绝甚至不承认其他变相方式的举债行为,有一部分隐形债务的兑付将会出现违约,这可以减轻地方政府的偿债压力,但是无疑也会增加市场的波动风险。

中央对地方债务加强管理效果明显

除了地方债务率这一指标,其实国际通行的衡量债务高低的指标是债务负担率,即债务余额占当年地区生产总值的比重,通常认为60%是一个国家债务负担的警戒线。不过,由于中央和地方财政分配体制的不同,对于中央债务负担率和地方债务负担率并没有统一的标准,特别是对于一个县域经济体而言更是如此。然而,假定地方债务率(4)100%为警戒线,根据样本县(市)地区生产总值的高低,可以大致估计出对应的债务负担率警戒线。当债务率(4)为 100%时,各县(市)债务余额即为地方一般预算总收入与政府性基金总收入之和,以此求得各县(市)与债务率(4)为100%时对应的债务负担率,并以其平均数作为债务负担率的警戒线。计算结果表明,100样本县(市)简单平均的债务负担率为21.5%,总和平均债务负担率为23.6%,由此我们可大致认为 20.0%是县域经济体的债务负担率的警戒线。

在大多数县(市)的地方债务风险可控的同时,部分县(市)的地方债务风险仍然非常突出。这一结论与债务率的衡量结果具有很大程度的相似性,2017年,在债务负担率超过20.0%的县(市)中,有9个债务率(4)超过 100%。不过,转移支付的影响不可忽视。地区生产总值偏低的县(市)通常也是欠发达县(市),会接受更多的上级财政转移收入,从而在债务率(4)不甚高的情况下,债务负担率会较高;反之,那些地区生产总值较高的地区,也是较为发达的县(市),接受的上级财政转移偏少,在债务负担率不甚高的情况下,债务率(4)却会很高。

通过债务负担率和债务率(4)相结合,可以更准确地把握一个县(市)债务风险状况。那些债务负担率和债务率(4)都很高的县(市),除非特殊发展区域,那么都属于潜在债务风险高发区;而那些债务负担率和债务率(4)都低于安全警戒线的县(市),通常认为是潜在债务风险较小的区域。两类指标一高一低的县(市),其潜在债务风险则位于其间。

2017年债务负担率超过20%的有17个,比2016年增加1个;其中,位于20%—30%的有12个,比2016年多3个,不过超过50%的只有1个,比2016年少2个。2017年100个样本县(市)的债务负担率的简单平均值14.6%,而2016年为14.8%,二者差距较小。而分线2017年样本县(市)中债务负担率有所增加有43个县,另有57个县有所下降,基本保持相对平衡。总体来看,2017年相对2016年样本县(市)债务负担率变化较小,并且债务负担率极高的县(市)数量明显下降。这反映出 2017年以来中央对地方债务加强管理所取的效果还是很明显的。

财政偿债率总体位于警戒线下

财政偿债率是衡量政府债务风险的又一个重要指标。国际上一般认为,一般国家的偿债率的警戒线为 20%,发展中国家为 25%,危险线为30%。对于地方政府,通常认为 20%就是财政偿债率的警戒线。应该说,财政偿债率是一个不太能确定反映债务风险额指标,因为它是指当期还本付息额占财政收入的比重,所以当利息率高低和偿还期长短变化时,这一指标也会相应变化,特别是通过借新债还旧债时,这一指标将会发生更急剧的变化,并会对债务风险产生影响。尽管如此,对之进行考察,仍然能够发现某个县(市)财政在偿债方面所面临的压力。由于难以获得样本县(市)的真实偿债情况,我们主要根据债务期限和债务平均利率测算其偿债率的理论值。截至2018年9月末,地方政府债券剩余平均年限4.6年,平均利率3.5%,我们以此为基准来测算样本县(市)综合财政收入的偿债率。

2017年100个样本县(市)的财政偿债率的简单平均值为15.5%,总和平均值为15.6%,二者基本一致,都低于20%,反映出样本县(市)总体偿债能力较强,财政偿债压力较小。尽管样本县(市)财政偿债率总体位于警戒线下,但是仍有部分县(市)财政偿债率偏高,反映出这些县(市)在清偿债务方面具有较大的压力。考虑到有些县(市)债务并没有置换成债券,从而债务利息率偏高,还本付息压力会更大。

(文章原载于社会科学报第1643期第2版)